ついに日経平均がバブル崩壊後の最高値更新となったが、S&P500やオルカンなどの全世界インデックス投信のパフォーマンスも絶好調だ。

世界三大投資家のジム・ロジャーズ氏は先日の投稿でも触れたように米国への投資には否定的だ。

一方、ウォーレン・バフェット氏は下記引用のようにS&P500インデックス投信を推奨している。

では、もうお一人方ジョージ・ソロス氏についても少しググってみたが、前出のお二方のようなハッキリとした長期方針には辿り着かなかった。

では、なぜ私は世界株式インデックスではなく、米国株S&P500に集中させることを勧めるのか? 簡単にいうと、「ブランデーやカルピスをわざわざ薄めて飲むのですか?」ということです。

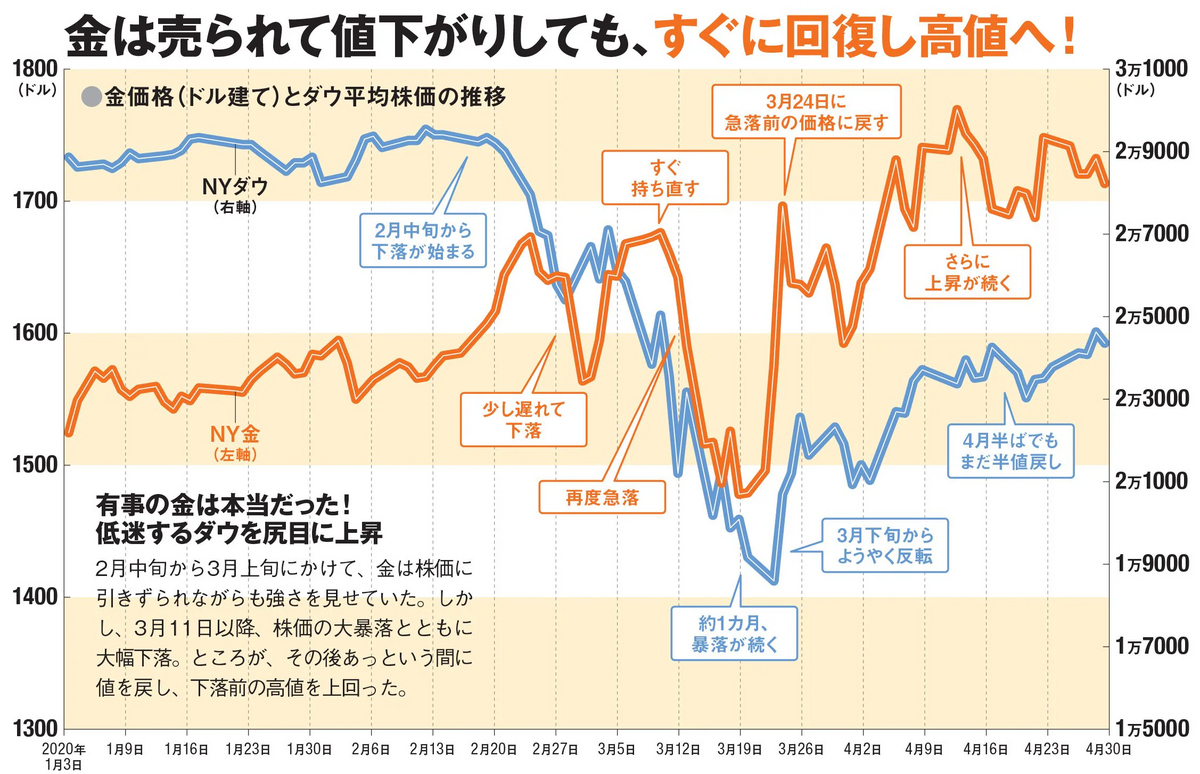

株式市場は米国の影響が大きすぎて「分散」にならない?

米国株が下がる時は、日本株もヨーロッパ株も新興国の株もみんな下がります。世界中の株が下がる。アメリカが風邪をひけば、日本もヨーロッパも新興国もみんな風邪をひく。アメリカは風邪で済んだとしても、日本は肺炎になったり、ヨーロッパは長期入院になったり、新興国なんて死んでしまうかもしれません。分散になりません。

逆はどうでしょう。アメリカ株は好調なのに、日本株だけ下がる、ヨーロッパ株だけ下がる、新興国株だけ下がる。これは頻繁に起こっていませんか? 日本株なんてここ30年、ずっとそうだったでしょう。そんなパフォーマンスの悪い株をわざわざ入れて分散させる意味はありますか、ということです。

米国株は薄めないで、原液のまま飲んだ方がパフォーマンスを落とさなくて済みます。世界最大の経済規模、消費市場、軍事力、技術力を持つアメリカ経済や米国株式はこれから、少なくとも私が生きている30年くらいは、この地位が揺らぐことはないでしょう。

バフェット氏が亡くなった後の投資先として、遺族となる身内に残した遺言が、「投資資金の9割は米国株S&P500インデックス投信に投資せよ」なのです。

大杉 潤

経営コンサルタント/ビジネス書作家/研修講師

拙者は定番の指数物は殆どやっていない。

それには理由がある。

今年から新NISAを始めるにあたって、昨年秋以降「米国株ピークアウトの確信」&「さしずめ円安終焉濃厚」のスタンスを取っているところによる。(現状、予想が外れているが汗)

まずは日本物だが、上記コンサルタントの記事のように米国が下がると日本も下がる公算が高いので、そのような予想をしている拙者張本人があえてそのタイミングで日経平均やTOPIXベンチのファンドを買う気にはならないという事だ。

海外物については更に為替リスクまで上乗せされるワケで、円高を予想している張本人としては尚更である。

只、ドルコスト平均法による積立投資は、以前投稿の「早く投資した人だけが手に入れられるもの」のようにタイミングを気にせず、すぐに始める方が良いという意見が大方だ。

実際、指数物は基本先送りしているワケで、その間にも株高&円安が進み、機会を逃しているのは否めないが、スタート時は拙者なりに高パフォーマンスのファンドを選んで今日に至る。(投稿時のポートフォリオ)

だが、先日投稿のように来月から大幅?修正予定である。

今回の記事のように大物投資家でも真逆の意見であったり、一般的には良いとされている分散投資に関して、前出のコンサルタントは否定的であったりする。

このように、色々な意見があり、何が正解か分からないが、根本はブレないようにする目的もあって、このブログをやっている。

また、ブログを始めた事で、投稿記事を書くにあたり、ネットでの調べ事が増えたのも事実である。

~2024.2.23追記~

分散投資に関して、ジム・ロジャース氏の意見が載っている記事を目にした。

プロはこの方法が良いだろうが、一般庶民がNISAなどで投資をするには分散投資がリスク軽減の基本であろう。

投資に重要なのはタイミングである。基本の心得は「安く買って、高く売る」だ。

投資では、一般的にリスクを減らすために資金を分散させることが有効だとされている。分散投資をするのは個人の自由だが、分散投資ではお金持ちになることはできない。

~ 以下、関連リンクなどのメモ ~(投稿後も追加・削除あり)

マグニフィセント・セブンの株価収益率(PER)は45倍と、どう考えても割高だ。しかし過去の株価上昇局面では、株価がピークに達する前にPERがさらにもっと極端な水準に達していたことがハートネット氏の調査で示されている。日本株は1989年に67倍、ナスダック総合指数は2000年に65倍にそれぞれなっていたという。

株価の投資尺度(バリュエーション)をみてみましょう。当時は、株価が企業の業績に対して割高か割安かどうかを判断する「株価収益率(PER)」という指標が50~60倍程度でした。米国の株価は14~15倍でしたから、日本は異様に高かったのです。

これに対し、現在は16倍前後で推移しています。バリュエーションは高くはないものの、企業の利益はしっかりと出ているため、日経平均の水準は当時に匹敵するというのが現在の状況だと思います。

昨日(2024.2.22)、日経平均がバブル最高値を上回った事について、ラジオで触れていた人がいた。

今の日本は株が下がったとしても、以前のように大きく下げる事はないだろうと言う意見だ。

その根拠が、今の日本企業の状況と株価が大きく離れていないという事である。(PERの事を言っていると思われる)

確かにバブル期最高値と同じ水準の株価になったのではあるが、PERは当時よりかなり低いので、バブル期に比べれば、だいぶ企業業績に見合った株価水準である。

だが、米国の株高につられ、更には新NISA効果などでの株価押上げもあって、実態よりは割高であるには変わりないように思うのであり、楽観視はできない。